Fredagens Evolution-rapport började egentligen komma ut redan sent på torsdagskvällen då bolaget meddelade (i princip) att i framtiden skall alla fria kassaflöden delas ut till ägarna, framförallt genom återköp, av vilka det första på 400 miljoner euro genast beslutats, samt ett bud på den lilla branschkollegan Galaxy Gaming.

Tidigare fanns endast beslut om att minst halva vinsten skulle gå till årlig utdelning och utöver detta har styrelsen gjort lite som den velat, vilket resulterat i oförutsägbara återköp vid några tidpunkter och en tämligen svårmotiverad kassa motsvarande hisnande tolv miljarder kronor i slutet av första kvartalet.

Några timmar senare släpptes den svaga rapporten och genast drogs de konspiratoriskt lagda till slutsatsen att pressmeddelandena kvällen innan var för att dämpa fallet i aktien. I själva verket borde nog slutsatsen vara att Evolution väntat alldeles för länge med att fatta ett långsiktigt beslut för angående sin extrema kassagenerering. Denna osäkerhet har inte varit lyckad för marknadens syn på bolaget alls, men det är precis vad både Apple och Microsoft en gång gjorde så man är i varje fall i gott sällskap…

Rapportens svaghet har förstås flera förklaringar men den mest uppenbara är den gigantiska vinst motsvarande 34,5 miljoner euro som utbetalades av operatörerna i maj. Stora vinster kommer regelbundet men denna är mycket större än någon tidigare och kapade uppskattningsvis runt två procent på EBITDA-marginalen.

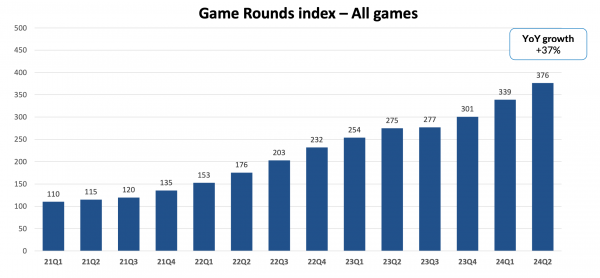

Marknadens reaktion att på två dagar sänka aktien med 13 % är förstås välkommet för återköpen som satte igång redan på fredagen men ganska överdrivet givet att aktiviteten i närverket (ovan) är fortsatt väldigt stark och marknaden borde vara medveten om att dessa storvinster är återkommande ”cost of business” (senast man drabbades riktigt hårt var Q2 2022) och något helt annat än om Evolution hade drabbats av minskat spelarintresse eller ökad konkurrens. Osäkerheten lär dock tveklöst bestå fram till dess marknaden kan se att avmattningen i intäkternas procentuella ökningstakt upphör.

Jag tror att beslutet att fatta ett så aktieägarvänligt ramverk för kassaflödet kommer att ha betydligt större betydelse för aktiekursen kommande år, både direkt via minskat antal aktier och indirekt via marknadens inställning till bolag med denna typ av policys allmänt, än vad många inser idag. Kan marknaden börja räkna med exempelvis tjugo procent årlig ökning av det fria kassaflödet och en motsvarande ökning av takten som antalet aktier kommer att minska med så blir matematiken väldigt trevlig för långsiktiga ägare, vilket Dagens Industri har varit inne på flera gånger under våren.

Jag ökar lite på nuvarande nivå och ser fram emot hösten.